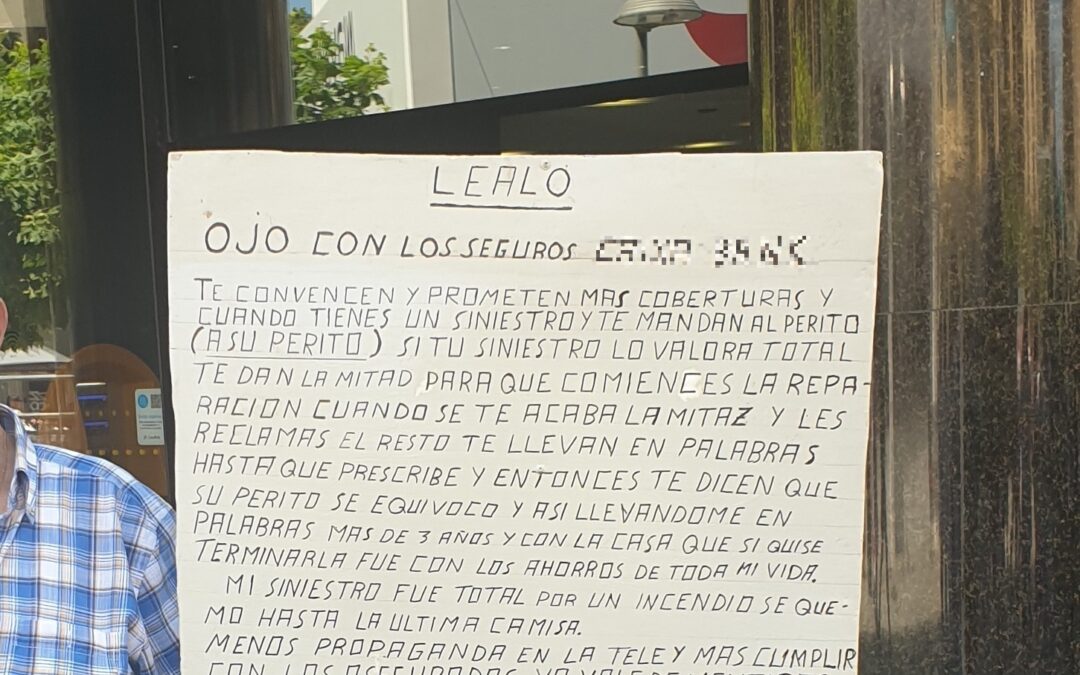

Es en plena festividad de San Fermín de este año 2022 cuando un hombre de avanzada edad fue fotografiado mostrando este cartel en plena avenida de Carlos III de Pamplona. Cartel que exhibía sin vergüenza alguna en plena calle, a pesar de su solitaria advertencia pública, a pesar de ser efectuada en un momento de altísima concurrencia, e incluso, junto a un cartel que, si bien podía llamar la atención por las numerosas faltas de ortografía y su forma descriptiva, contrastaba con las manos curtidas que blandía y la amistosa actitud que lo envolvía.

Y es que en la foto original veríamos a este señor de cuerpo entero con una humilde sonrisa pese a la situación que protagonizaba. Sin embargo, me es inevitable editar la fotografía original, ya que prima resaltar el contenido del texto que presupongo de su puño y letra, pues en caso contrario perderíamos cuanto nos ha querido comunicar con su intervención.

Un cartel que incitará a la reflexión de cualquier persona que se haya molestado en leer su texto, pero del que creo se pueden deducir numerosas circunstancias relevantes, pues además para quienes nos movemos en el sector asegurador de buena fe y disponemos de una visión normativa del mismo y entendemos el grado de responsabilidad de las partes, es inevitable entrever tristemente algunas cosas más.

Considero que pocas personas desde la perspectiva de consumidor de seguros pondrían en duda que, con altísima probabilidad, cabría afirmar algunas cosas de esta escena:

- Pareciera cierto que este hombre ha sufrido un incendio de relevancia que ha afectado enormemente a su vida.

- La póliza de seguros contratada actuó de forma insuficiente frente a las expectativas y, sobre todo, frente a las necesidades del afectado.

- El tomador de la póliza se ha sentido engañado; no solo en la contratación de la póliza, sino también durante el proceso de gestión del siniestro, un proceso que describe se dilata hasta la prescripción de su posible reclamación. Incluso podríamos afirmar que se siente engañado por la continua publicidad televisiva que califica como mentirosa.

- Esta persona lejos de disponer de un asesoramiento adecuado parece haber sido toreado cual vaquilla en ruedo ante una situación de intensa necesidad.

Igualmente, y desde el punto de vista especializado en materia aseguradora, creo es lógico entrever que:

- Las afirmaciones plasmadas aparentan ser escritas por un hombre altamente desinformado y de equivalente buena fe.

- Desconocemos los entresijos de la póliza contratada y la problemática que derivó en la percepción parcial de la indemnización sobre la totalidad de los daños, incluso cuál es la magnitud de esta diferencia y la verdadera procedencia o no de la misma.

- Es evidente que este triste resultado es fruto del sistema de mediación. En caso de disconformidad pericial o algún sorprendente recoveco en póliza, no nos derivaría a esta escena, ya que, con un mínimo asesoramiento de buena fe, lo tendría en vía de reclamación, pero en ningún caso se habría sentido sin posibilidad de reclamar, sin haber ejercido sus derechos; y aún menos, sin saber realmente lo que ha sucedido.

Si bien caben muchas más afirmaciones probables a desarrollar, no enumeraré más en este sentido, pues aún quiero incluir ciertos conceptos en este texto que espero sean de utilidad para el consumidor.

Consumidor de seguros que a nivel general creo lo determina, entre otras, una característica fundamental, pues desde mi perspectiva, se trata de un consumidor incauto. Característica que a mi entender le ha sido y le está siendo marcada a fuego día tras día, aunque en ocasiones siento que tiene un carácter más profundo, pareciendo corresponder con una actitud que evoca desde la base del propio ADN, pues pareciera común a la mayoría de ellos.

Y no penséis se trata de una crítica directa al consumidor, dado que aparentar sencillez y complicar las cosas cada día que pasa, es una paradoja que nos deja el sistema a través de una incesante acción comercial y la forma de exprimir el limón de diferentes e innumerables formas.

Y pudiera considerarse importante contextualizar a qué me refiero al exprimir el limón, siendo altamente discutible dado que habrá quien ahora mismo tenga en mente al tipo trajeado del juego de mesa del Monopoli. ¿Recordáis cómo era? Un hombre blanco, pelo canoso, con bigote, de cara redonda y con una gran sonrisa, vestido de forma impoluta, con su chaqué, su pajarita, acompañado de su sobrero de copa, su bastón, y su distinguido monóculo, y como no, rodeado de mucho, mucho dinero.

Un pensamiento que evoca rápidamente condicionado por el sesgo cognitivo motivado por la falta de confianza que pudiera justificar la imagen de forrarse a costa de un servicio rodeado de un halo de incertidumbre y resultados algo dudosos.

Sin embargo, date cuenta de que no nos imaginamos a este personaje en la casilla de la cárcel asomando una mirada triste o maliciosa entre el hueco de los barrotes, pues consideramos al seguro como algo obligatorio a la vez que necesario y que no aparenta llevarse por el camino heridos de relevancia. En definitiva, tenemos el concepto de que funciona más menos bien a pesar de algunas cosas puntuales de las que has oído alguna vez, o te ha tocado padecer.

Pensamiento sesgado, como el que tal vez haya sufrido tu mente al tratar de recordar cómo era el Señor del Monopoli. El mismo que has podido sufrir al visualizarlo asomándose por los barrotes del pequeño hueco de la puerta de su celda, invitándote en este instante a que lo visualices de nuevo tal y como lo recuerdas, para comprobar después si lo estimas, que este, jamás ha llevado monóculo alguno.

En definitiva, un símbolo de distinción clasista que o bien tu mente ha implantado, o me ha permitido a mi implantar sin reproche alguno, pues llevar un monóculo puede ser considerado un elemento refinado a través del cual contar el dinero de cuestionable procedencia. Y fíjate que no es poca cosa, probablemente sientas que has visto ese monóculo en primer plano en más de una ocasión, sin embargo, este no existió nunca.

Y así, para quien imaginó este monóculo como parte principal de dicho personaje, tal vez pueda entender mejor la tendencia a vernos afectados por un sesgo cognitivo a la hora de definir que es exprimir el limón en el sector asegurador.

Tal vez también pueda ayudar a entender que dicha expresión fue sibilinamente manipulada por mi parte al indicar que se hace de diferentes e innumerables formas junto a una incesante acción comercial.

Incluso admitida la existencia de este sesgo cognitivo, no sería ilógico pensar en la dificultad de emitir juicio justo sobre temática tan compleja como es el sector asegurador, pues implicaría disponer de un conocimiento muy amplio a la vez que específico y del que siento pocos dispondrán.

Así, el resto de mortales lo tratamos desde el campo de la opinión, allí donde los sesgos pueden campar a sus anchas, pues tal vez habría que tener en cuenta que el sector asegurador necesita disponer de uno de sus pilares fundamentales, una clara solvencia que sustente la incertidumbre de compromisos futuros nacidos del infortunio de sus asegurados, no siendo tal vez justo proyectar la imagen de quien se forra a costa de terceros.

De hecho, mi sibilina forma de expresarme nace de mi desacuerdo en algunos puntos que, si también los considero de relevancia y afectan igualmente al consumidor, serían tema secundario en este caso concreto, pues lo cierto es que es la banca seguros la que se cuestiona en ese cartel. Un ente que para la mayoría encajaría dentro del concepto del sector asegurador, pero que me atrevo a decir, vive en su propia burbuja, una muy cómoda y mullida, una de la que podríamos hablar largo y tendido y que no corresponde por la extensión de este texto.

Y si, también es de aplicación el argumentario por el cual es difícil emitir juicio justo por sus actuaciones y resultados. Y así, desde el campo de la opinión puedo afirmar que se han ganado a pulso cualquier sesgo cognitivo que actúe sobre nuestras mentes, dejando en un plano inferior cualquier otro referido al sector asegurador, pues como ya he expuesto, apenas sentimos heridos de relevancia por el camino en el sector asegurador. Pero, quien no se acuerda o ha oído hablar de las Swaps, de la cláusula suelo, de la hipoteca multidivisa o con IRPH, o quien no recuerda las míticas preferentes. Unas pocas palabras de un puñado donde elegir que han afectado de forma seria a la calidad de vida de miles y miles de españoles y sobre las cuales puedes sacar conclusiones muy preocupantes.

Sin embargo, el ADN manda y es inevitable ver cosas curiosas por el camino. Así he visto defender al propio banco pese a haber sido obligado a contratar un seguro de vida a prima única con la hipoteca, una práctica abusiva a todas luces, o como no importa en ojos del cliente disponer de un seguro de hogar a valor total por el 50 % del valor de reconstrucción del inmueble. O como esta estrategia de la hipoteca bonificada encandila una vez más al consumidor quien mata dos pájaros de un tiro, ahorra un dinero y apenas le requiere esfuerzo, una posible buena estrategia para quien realmente no va a padecer siniestro destacable y una posiblemente nefasta para quien lo padezca de forma relevante.

Y así llegan entonces sorpresas como la de este hombre que nos advierte a través de su cartel. Uno de entre muchísimos asegurados. Pero uno, que, por desgracia, ha sufrido en sus carnes un siniestro de importancia.

Y es que este hombre suscribe el cartel habiéndose identificado, incluyendo nombre completo y su propia dirección. Y si bien me parece adecuado no mostrar dichos datos, he de decir que simplemente con la dirección y una pequeña búsqueda en la web junto a la palabra incendio, encontrarás que su siniestro fue noticia en el año 2018. Que, según la versión de las publicaciones, sufrió un incendio altamente destructivo en un inmueble con estructura de madera interna (por lo menos en cubierta)

Y esto hace que me pregunte. ¿Cuál fue el problema? ¿Infraseguro destacable por falta de capital de continente? ¿Falta de aseguramiento de contenido? ¿Falta o «incorrecta» declaración de materiales combustibles estructurales? Que gran curiosidad me genera saber cómo se produjo esa contratación, pues dada la versión de ese cartel, el proceso de mediación está para mirarlo con lupa, y aunque a falta de detalles no es descartable que pudiera existir responsabilidad por parte del asegurado, es algo que la mediación puede paliar si realmente se lo propusiese.

¿Y con respecto a la mediación durante la tramitación del siniestro? Me es de verdad imposible imaginar tantas capotas moviendo a la vaquilla por la arena. Me parece incomprensible, no soy capaz de empatizar con tal circunstancia, salvo intencionalidad plena de la mediación y la existencia de una aberrante, desdeñable y destilada habilidad. Tampoco me gustaría endiosar al asegurado al que estoy eximiendo de cualquier tipo de responsabilidad, dado que no conozco detalle alguno, pero no puedo imaginar la existencia de este cartel en esa situación, sin intencionalidad ni método.

Cierto es que no cuestiono labor pericial alguna, pues el asesoramiento de la mediación lo habría llevado a la correspondiente reclamación, opción que pareciera le ha sido ocultada hasta que fue demasiado tarde.

Y habrá quien entienda no existe ocultación alguna, dado que la póliza ya establece los métodos de reclamación correspondientes y que obraba en su poder todo lo necesario para ejercer sus derechos, siendo él, el responsable de cuanto le ha sucedido con este asunto. Aunque diría que la póliza, de haberla tenido en algún momento, habría desaparecido en el incendio.

¿Qué creéis que paso cuando este hombre fue a tratar con su mediador de banca seguros el asunto? Seguro que los visitó en numerosas ocasiones. ¿Qué clase de conversaciones tuvo con quien le gestionó la contratación de la póliza? ¿Cuál era la intención o qué instrucciones tenía el mediador de banca seguros que lo atendía?

Asunto que siento bastante oscuro como profesional del sector y que me genera una enorme repulsa como persona. Es cierto que tan solo tengo una foto, que faltan muchos datos sobre al asunto, y que apenas he encajado un par de datos vía web, sin embargo, no considero desviarme más de la cuenta, pues esto es consecuencia previsible de un sistema que apenas deja heridos notables por el camino, pero más bien por la baja frecuencia de siniestros tan relevantes como el mencionado, no por la forma y comercialización del producto asegurador, pues si bien ningún sistema de mediación está exento de cierta problemática, si añadimos la banca a la ecuación, digamos que el problema no simplemente suma, sino que se potencia de forma exponencial.

Lo cierto es que es difícil de entender para quienes vemos el sector asegurador como una herramienta sobre la que apoyar pilares fundamentales de tu vida y la de tu familia, la banalidad con la que se trata constantemente tema tan importante, de ascendente complejidad, con cierto carácter críptico y peligrosamente comercializado y consumido en base a precio y aparente sencillez. No hay como tener un siniestro considerable para entender cuál es la realidad.

Señalar una estadística que apenas refleja en parte lo valioso de elegir un tipo de mediación u otra, ya que según datos del año 2021 la mediación a través del canal de corredores recibió vía Dirección General de Seguros tan solo 56 reclamaciones de las 11.818 reclamaciones recibidas ese año, entre el 0.4 y 0.6 %. Teniendo en cuenta la cuota de mercado del que dispone cada canal de mediación (un 17% en cuanto al canal de corredores) resultaría que la mediación a través del canal de corredores recibe proporcionalmente previa equiparación de la cuota de mercado, una de cada 44 reclamaciones. Si a esto añadimos las reclamaciones hacia la banca seguros pudieran perderse en el olvido, tal y como ha pasado en este caso concreto, tan grave y crucial para el asegurado, pues creo que es un panorama que le interesaría comprender y entender al consumidor.

¿Realmente pensáis que la banca vela actualmente por tus intereses en materia de riesgos asegurables? Mi opinión es que no, y no por este caso tan concreto, pues podemos poner la lupa y ensalzarnos en lo políticamente correcto a conveniencia. Lo cierto es que han pasado por mis manos unas cuantas pólizas de banca seguros y si bien no quita que el personal pueda llegar a ser encantador y muy buena gente, no hay como la ignorancia en la materia junto con algo de presión piramidal para que la cosa fluya en manos de quienes son considerados asesores de confianza, los cuales, como no, también pudieran existir vocacionalmente, aunque me pregunto cuántos de ellos se sentirán realizados en dicho sistema.

Solo de imaginar gente sin escrúpulos vendiendo y endosando seguros desde el poder de la burbuja bancaria, me pone los pelos de punta, pero esta mención me es algo molesta, pues, aunque la muestra es muy pequeña, conozco algunas personas trabajando o que han trabajado en banca de cara al público, y de hecho, he de decir que casi todas ellas son buenísimas personas.

Sin embargo, es curioso, la última con la que traté hace poco, empleó una expresión típica y mil veces mencionada por la parte del cliente, pero que curiosamente en este caso se evocaba como empleado de oficina bancaria, “para el banco no somos más que un simple número”. Expresión que me penó escuchar de su boca ya que jamás trató de endosarme esta persona ningún seguro y me solucionó la papeleta en más de una ocasión. Tiempos de antaño cuando el trato personal en la banca se consideraba algo valioso. En fin……

Si ya los seguros son tema complejo y problemático, ¿De verdad es buena idea añadir la banca a la fórmula? Imagina lo que daría este pobre hombre por haber tenido una persona que realmente velase por sus intereses.

Espero no haberos aburrido con tanta extensión.

Gracias por su lectura.

……..

(Tiempo atrás me preguntaba por qué veía tantas pólizas de banca seguros con un capital tan abultado para la derogación de regla proporcional por infraseguro. Actualmente me pregunto qué pasaría si debido a la pequeña y típica siniestralidad los clientes medio asegurados comenzasen a percibir cantidades parciales de sus siniestros)